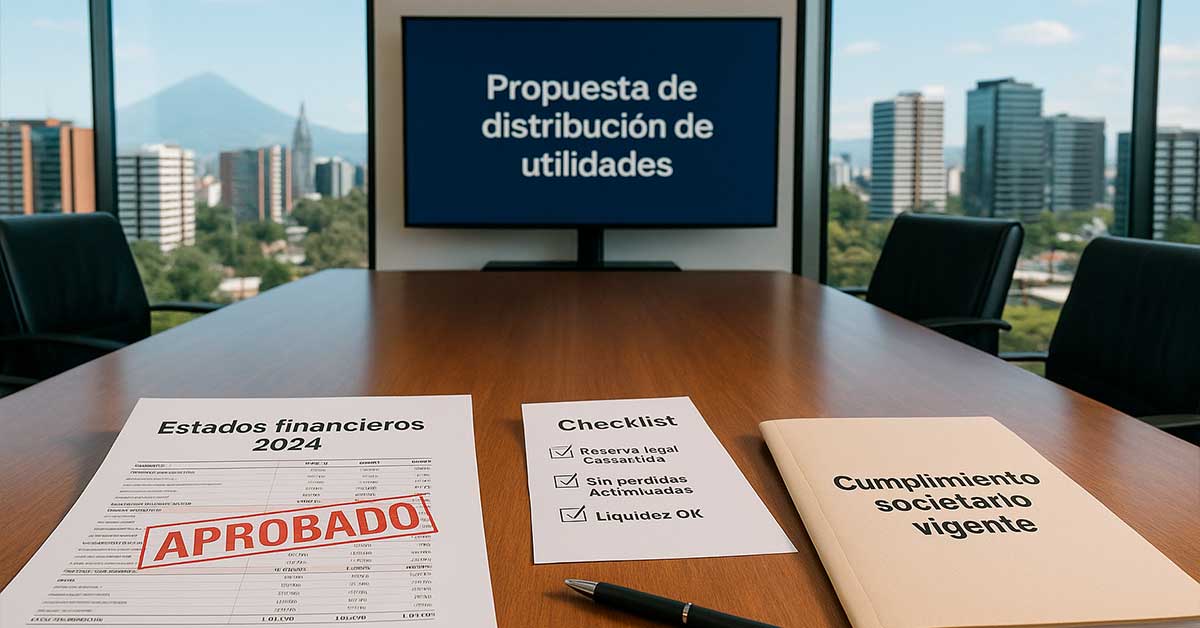

Distribuir utilidades no es solo “pagar dividendos”: implica cumplir reglas societarias, contables y tributarias. Desde la experiencia de un bufete de abogados en Guatemala —con equipos de abogados en Zona 10— vemos que la mayoría de errores nace por omitir pasos básicos: aprobar estados financieros, verificar reservas, documentar en acta y coordinar la retención ante SAT. En esta guía te explicamos, con enfoque práctico, cuándo procede distribuir utilidades y cómo documentarlo correctamente en el libro de actas.

¿Cuándo procede la distribución de utilidades?

Requisitos legales y societarios previos

Antes de anunciar dividendos, la S.A. debe cumplir, como mínimo, con estos criterios generales:

- Estados financieros cerrados y aprobados por el órgano competente (usualmente Asamblea de Accionistas), conforme estatutos.

- Existencia de utilidades distribuibles: que provengan de resultados reales, con respaldo contable y sin pérdidas acumuladas que impidan repartir.

- Reservas constituidas según estatutos y Código de Comercio (por ejemplo, la reserva legal), sin incumplir restricciones internas o de contratos de crédito.

- Cumplimiento societario al día: libros legalizados, nombramientos vigentes, patentes y RTU/SAT

- Solvencia y liquidez: la distribución no debe comprometer la operación ni el pago a terceros (prueba de caja mínima y proyección de flujo).

- Compatibilidad con pactos de accionistas y convenios financieros (covenants) que limiten dividendos.

Consejo: si hay utilidades retenidas de ejercicios anteriores, ratifica su saldo y origen antes de proponer reparto.

Checklist previo (base de trabajo para la asamblea)

- Propuesta de distribución: monto global, porcentaje sobre utilidades y justificación.

- Base de cálculo y fecha de corte (accionistas con derecho).

- Modalidad de pago: efectivo (cuenta a cuenta) o compensación permitida; calendario tentativo.

- Estimación de impuestos y retención aplicable (coordinación con contabilidad).

- Borrador de acta con puntos del orden del día y delegaciones para ejecución.

- Validación legal por un equipo de abogados en Guatemala para evitar observaciones futuras.

¿Puede decidir la junta directiva sin asamblea?

En términos generales, la facultad de aprobar la distribución corresponde a la Asamblea de Accionistas (ordinaria o extraordinaria según estatutos). La Junta Directiva suele proponer y ejecutar, pero no sustituir la decisión soberana de la asamblea, salvo que los estatutos contemplen un mecanismo expreso. Cuando exista duda, consulta a tu bufete de abogados antes de convocar.

Procede cuando existen utilidades distribuibles, estados financieros aprobados, reservas constituidas, liquidez suficiente y cumplimiento societario vigente.

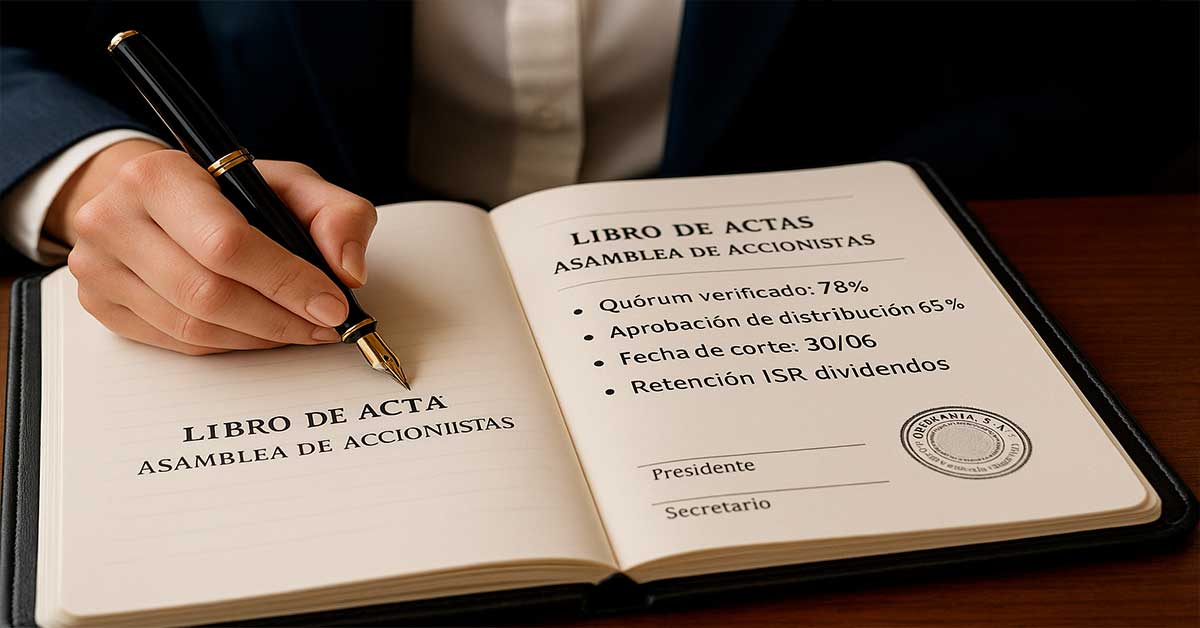

Acta y quórum: cómo documentarlo correctamente en el libro de actas

Convocatoria y quórum

- Tipo de asamblea: normalmente ordinaria (revisión de estados financieros y aplicación de resultados).

- Convocatoria: conforme estatutos (plazos, medio y agenda).

- Quórum y mayorías: verifica los porcentajes para aprobar utilidades; prevé segunda convocatoria si aplica.

- Representación: poderes y credenciales en orden; registra asistentes y participación accionaria.

Contenido mínimo del acta (lo que no puede faltar)

- Fecha, hora y lugar; clase de asamblea y convocatoria

- Lista de asistentes con porcentaje accionario y verificación de quórum.

- Estados financieros presentados y aprobados; breve informe del órgano de administración y/o auditor externo (si lo hubiere).

- Propuesta de distribución de utilidades: monto, porcentaje, fecha de corte, calendario y modalidad de pago.

- Impuestos/retención aplicables y encargos al representante legal/gerencia para su cumplimiento ante SAT.

- Restricciones o reservas: constancia de que se cumplen estatutos y normas vigentes.

- Autorizaciones para suscribir documentos, emitir comunicados a accionistas y coordinar con tesorería/contabilidad.

- Cierre del acta con firmas del presidente y secretario; asiento en el Libro de Actas

Buenas prácticas: anexa estados financieros aprobados, la propuesta de distribución, el cálculo de retención y los formatos de comunicación a accionistas.

Cumplimiento y trazabilidad (evita observaciones)

- Libro de Registro de Acciones actualizado: quiénes tienen derecho en la fecha de corte.

- Medios de pago bancarizados y constancias de retención.

- Archivo de comprobantes y conciliación contable posterior.

- Si hay accionistas en el exterior, verifica datos fiscales y canal de pago con tiempo.

- Revisión final para asegurar coherencia entre acta, estados, estatutos y ejecución.

Convoca conforme estatutos, verifica quórum y mayorías, aprueba montos y fechas, detalla retención, firma y asienta en libro.

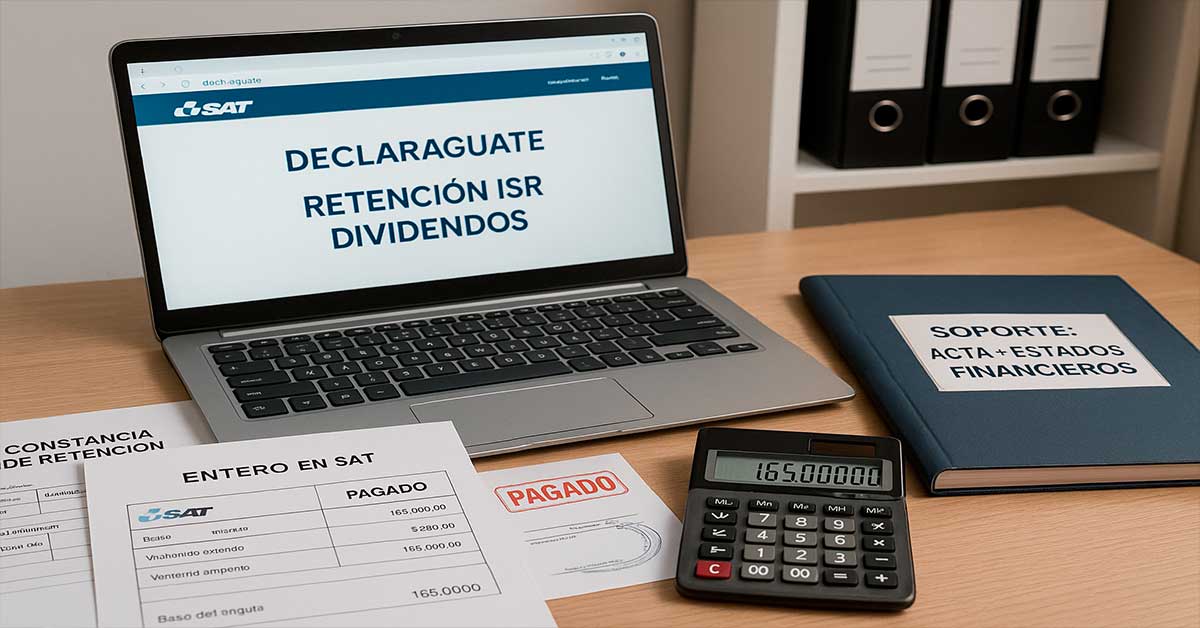

Retenciones e impuestos aplicables al dividendo (SAT): pasos y plazos

¿Qué impuesto aplica y quién retiene?

En Guatemala, la distribución de utilidades a accionistas está sujeta a retención del Impuesto Sobre la Renta (ISR) sobre dividendos a la tasa vigente definida por la Ley de Actualización Tributaria. La sociedad anónima actúa como agente de retención, calcula, retiene y entera el impuesto ante la SAT.

Si hay accionistas no residentes, verifica residencia fiscal, posibles convenios para evitar doble imposición (si existiesen) y el tratamiento aplicable antes de ejecutar pagos.

Recomendación: coordina este proceso entre tesorería, contabilidad y legal con el apoyo de un bufete de abogados en Guatemala para reducir contingencias.

Base de cálculo y documentación soporte

- Base gravable: monto efectivamente distribuido como dividendo (luego de cumplir reservas, sin pérdidas acumuladas).

- Soporte: acta de asamblea que aprueba la distribución, estados financieros aprobados, cálculo de retención, constancias de retención para cada accionista y comprobante de pago a SAT.

- Accionistas en fecha de corte: asegúrate de que el Libro de Registro de Acciones esté actualizado para evitar reclamos.

Flujo operativo de cumplimiento (paso a paso)

- Identifica beneficiarios y el monto individual a pagar (según participación).

- Calcula la retención de ISR sobre dividendos conforme la tasa vigente.

- Genera la declaración en el portal de SAT (Declaraguate) y paga dentro del calendario

- Emite constancias de retención a cada accionista y bancariza los pagos.

- Registra contablemente el dividendo, la retención y el entero.

- Conserva expediente: acta, estados, cálculo, boletas y constancias.

Nota: los plazos y formatos pueden actualizarse por normativa o por SAT. Valida el calendario vigente con tu contador o con abogados en Zona 10 para evitar recargos, multas e intereses.

Casos especiales que exigen cuidado

- Accionistas en el exterior: revisión de retención, método de pago, intermediarios y costos bancarios.

- Dividendos de ejercicios anteriores: verifica origen y que no estén comprometidos por covenants o reservas.

- Acciones preferentes: confirma el orden de pago y derechos estatutarios antes de ejecutar.

- Anticipos de dividendos: requieren base financiera sólida y respaldo estatutario para evitar observaciones.

La sociedad retiene ISR sobre dividendos, declara en SAT, paga oportunamente y emite constancias individuales con soporte contable.

Dividendos en efectivo vs. en acciones: ventajas y riesgos

Dividendos en efectivo

Ventajas

- Aportan liquidez inmediata al accionista.

- Envían una señal de solidez y madurez del negocio.

- Sencillos de comunicar y ejecutar una vez cumplidos requisitos.

Riesgos / consideraciones

- Salida de caja: puede tensar el capital de trabajo o frenar capex.

- Retención inmediata ante SAT y mayor carga administrativa.

- Podrían incumplir covenants financieros si no se analizan previamente.

Cuándo convienen

- Flujo de caja sano y predecible.

- Bajo endeudamiento y ausencia de proyectos intensivos de inversión.

- Estrategia de retorno al accionista como parte del posicionamiento.

Dividendos en acciones (capitalización de utilidades)

Ventajas

- Conservan caja para operación y expansión.

- Refuerzan patrimonio y alinean a socios con el largo plazo.

- Pueden facilitar metricas financieras (apalancamiento/solvencia).

Riesgos / consideraciones

- Requieren aumento de capital, posible reforma estatutaria e inscripción ante Registro Mercantil (costos notariales/registrales).

- Pueden generar dilución si no se respeta la proporcionalidad o reglas del pacto de socios.

- La carga tributaria puede diferir; usualmente no hay retención inmediata por no existir flujo, pero debe analizarse el efecto fiscal y documental.

Cuándo convienen

- Plan de expansión o capex relevante a corto/mediano plazo.

- Necesidad de fortalecer el capital antes de buscar deuda o inversionistas.

- Socios alineados con crecimiento patrimonial sobre liquidez presente.

¿Cómo decidir entre efectivo o acciones?

- Liquidez y proyección de caja (12–18 meses).

- Pipeline de inversión y prioridades estratégicas.

- Covenants de crédito y cláusulas en pacto de socios.

- Tasa de retención, costos de cumplimiento y tiempo

- Señales al mercado: madurez, estabilidad y perfil de riesgo.

Consejo: documenten la matriz de decisión en el acta (razones, escenarios y métricas). La trazabilidad reduce impugnaciones y facilita auditorías.

El efectivo brinda liquidez inmediata; las acciones conservan caja y fortalecen patrimonio. Evaluar flujo, covenants, estrategia y fiscalidad.

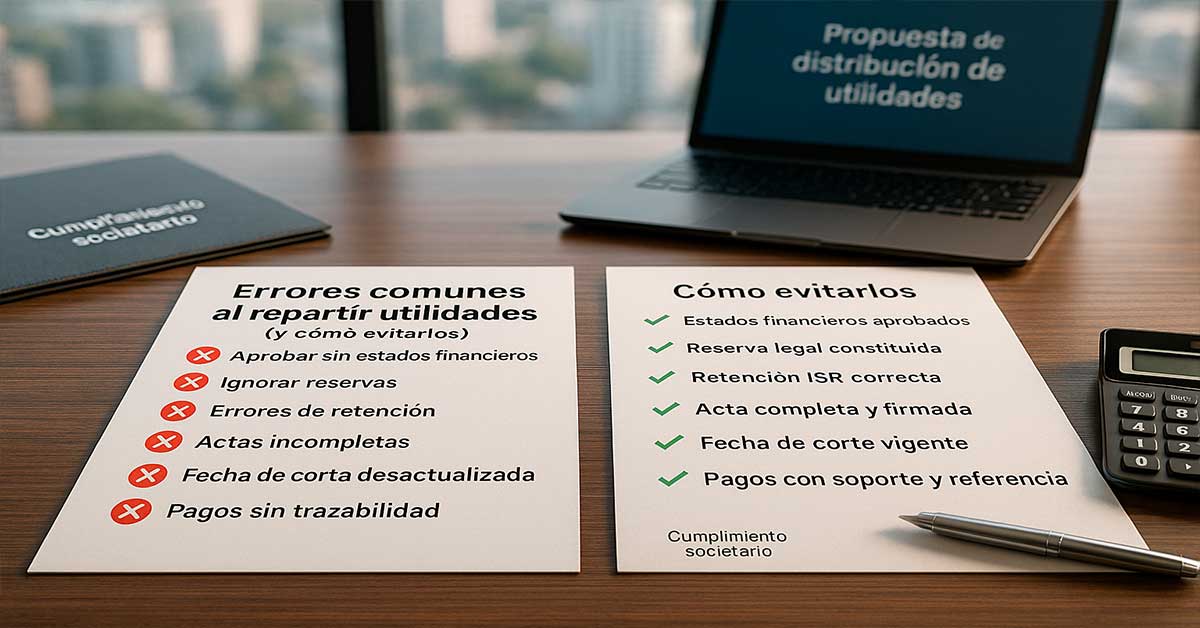

Errores comunes al repartir utilidades (y cómo evitarlos)

Aprobar dividendos sin estados financieros debidamente aprobados

Uno de los fallos más frecuentes es anunciar dividendos sin que la Asamblea de Accionistas haya aprobado los estados financieros del ejercicio. Esto expone a observaciones registrales y a impugnaciones internas. Evítalo asegurando la presentación y aprobación formal de los estados, con soporte del órgano de administración y, cuando exista, de auditor externo.

Ignorar la reserva legal o restricciones estatutarias

El Código de Comercio y los estatutos suelen exigir reservas previas. Repartir sin constituirlas puede volver nula la decisión o generar responsabilidades para administradores. Revisa estatutos, contratos de crédito y acuerdos de accionistas antes de proponer el monto a distribuir.

Distribuir con pérdidas acumuladas o sin liquidez real

Aun con utilidad contable, si hay pérdidas acumuladas o falta de liquidez, la distribución puede comprometer la operación y el pago a terceros. Sustenta la decisión con flujo de caja proyectado y evidencia de solvencia; documenta esa justificación en el acta.

Actas incompletas o sin asiento oportuno en el libro correspondiente

Un acta sin quórum, sin detalle del monto, porcentaje, fecha de corte y calendario de pago puede ser observada o impugnada. Asegura contenido mínimo, firmas y asiento en el Libro de Actas; anexa los estados y el cálculo de retención.

No actualizar el Libro de Registro de Acciones y la fecha de corte

Pagar a quien no tenía acciones en la fecha de corte o excluir a quien sí tenía provoca conflictos inmediatos. Mantén el Registro de Acciones al día y consígnalo en el acta; toda transferencia previa debe estar formalmente asentada.

Calcular mal la retención de ISR sobre dividendos o enterarla fuera de plazo

La sociedad es agente de retención ante SAT. Tasas, plazos y formularios deben cumplirse con precisión. Un error deriva en multas, recargos e intereses. Coordina legal–contabilidad para determinar base gravable, tasa vigente y oportunidad de entero, conservando constancias individuales.

Omitir el análisis de accionistas no residentes

Para accionistas no residentes, revisa residencia fiscal, banca corresponsal, costos de envío y posibles convenios para evitar doble imposición (si existiesen). Documenta el criterio aplicado y guarda evidencia de la retención.

Desconocer covenants financieros y pactos de accionistas

Bancos e inversionistas suelen limitar dividendos mientras existan deudas o metas de apalancamiento. Asimismo, el pacto de accionistas puede imponer umbrales de aprobación o preferencias. Verifica ambos antes de convocar la asamblea y deja constancia en el acta.

Pagar en efectivo sin bancarizar ni dejar trazabilidad

El pago en efectivo complica la evidencia de cumplimiento y la conciliación contable. Prioriza transferencias bancarias, constancias de retención y archivo documentado. La trazabilidad protege a administradores y a la sociedad.

No respetar clases de acciones o preferencias

Si hay acciones preferentes o reglas de prioridad, el orden de pago debe respetarse estrictamente. Incumplirlo abre la puerta a impugnaciones. Incluye en el acta una referencia explícita al orden y a la proporcionalidad aplicada.

Evita aprobar sin estados financieros, ignorar reservas, errores de retención, actas incompletas, fecha de corte desactualizada, pagos sin trazabilidad.

¿Cómo puede ayudarte Curia Legal Corp?

Acompañamiento integral, de la propuesta a la ejecución

En Curia Legal Corp —abogados en Guatemala, trabajamos de forma coordinada con contabilidad y finanzas para que la distribución de utilidades sea jurídicamente sólida y fiscalmente correcta. Nuestro bufete de abogados en Guatemala puede apoyarte en:

- Revisión societaria previa: estatutos, reservas, pactos de accionistas, covenants y situación registral.

- Estructuración de la propuesta: monto, fecha de corte, modalidad (efectivo vs. acciones) y justificación financiera.

- Redacción de convocatoria y acta: quórum, mayorías, contenido mínimo, anexos y asiento en libros.

- Cumplimiento ante SAT: determinación de retención, plazos, constancias y evidencia de entero.

- Accionistas no residentes: ruta fiscal y bancaria, documentación soporte.

- Ejecución y cierre: comunicaciones a accionistas, bancarización, registro contable y archivo del expediente.

Beneficios concretos para tu sociedad anónima

- Menos riesgo de observaciones, impugnaciones o sanciones.

- Trazabilidad completa para auditorías y revisiones.

- Decisiones defendibles ante socios, bancos y autoridades.

- Ahorro de tiempo y costos al hacer las cosas bien desde el principio.

Distribuir con orden fortalece la confianza

La distribución de utilidades es una señal de madurez y salud corporativa… siempre que se realice con orden legal, disciplina fiscal y documentación impecable. Si necesitás validar tu caso, preparar una asamblea o ejecutar un reparto con garantías, contá con un equipo de abogados en Guatemala.

En Curia Legal Corp, nuestros abogados en Zona 10 te acompañan desde el diseño de la decisión hasta el entero en SAT, dejando el expediente listo para auditorías y futuras rondas de inversión. ¿Conversamos tu escenario y armamos el plan adecuado para tu S.A.?

Conoce más sobre nuestros servicios legales haciendo clic aquí

0 comentarios